Hola compañeros del Grupo 201y profesor TSU. Israel Alejandro Pimentel García,me es grato dirigirme a ustedes con el gusto

de hacerles llegar por este medio electrónico la participación de mí proyecto enfocado ala Industria automotriz y su origen , me intereso en lo personal el tema puesto que

encuentro interesante aspectos como: El manejo de la industria automotriz ,De donde salieron los autos ,¿Quien fue el primero que creo el auto? , ¿Cómo ha evolucionado la industria automotriz en la actualidad?, Entre otras cosas,Espero que sea de su agrado o de su especial

interés conocer sobre el tema que interpreto, los invito cordialmente a que conozcan

o elaboren o practiquen de ello, no olviden en dejar una pequeña crítica

constructiva de la información ofertada en este webzine para seguir creciendo y

mejorando día a día.

Por su atención gracias…👍

En este espacio conocerás y aprenderás el mundo de la industria automotriz , haci mismo sabrás varios datos interesantes que te dejaran impactado.

COMENSEMOS...

La historia de la industria automotriz en México data de 1925 con la instalación de las líneas de ensamble de Ford, cuyo desarrollo en Estados Unidos se incrementaba notablemente; posteriormente, en 1935 llega la que a la postre se convertiría en el mayor fabricante de vehículos en el nivel mundial: General Motors, en tanto que en 1938 inicia operaciones AutoMap , que posteriormente se convertiría en Chrysler. Todas ellas centraron su actividad operacional en el montaje de vehículos destinados al mercado local que anteriormente satisfacía su demanda con importaciones.

El desarrollo de la industria automotriz en México es el resultado de una serie de sucesos y transformaciones que incluyen por un lado la evolución hacia la globalización del sector en el nivel internacional, así como el alineamiento a la política industrial en el nivel nacional; aspectos que le han permitido mantener un proceso de evolución constante.

El sector automotriz en México siempre ha sido una piedra angular del desarrollo industrial del país y, por ende, desde su origen cuenta con programas específicos de desarrollo que al paso de los años han quedado enmarcados dentro de lo que se conoce como "Decretos automotrices", los cuales son emitidos por el gobierno federal y tienen por objeto la regulación de la producción y ventas; esto incluye limitaciones al número de empresas terminales, restricciones a la participación de la inversión extranjera en las empresas de autopartes y algunas prohibiciones como: i) la importación de vehículos, ii) la importación de partes que eran producidas localmente y iii) la producción de autopartes en las empresas terminales, además de las cuotas de contenido local en los automóviles (Brown, 1998).

sin embargo, en algunas ocasiones estos decretos han mostrado no ser muy consistentes porque suelen ser el reflejo de la política industrial de cada uno de los diferentes gobiernos que los han liberado (Moreno Brid, 1996).

Es en la década de los sesenta —siguiendo la política del modelo de sustitución de importaciones en todos los diferentes sectores del país— cuando el primer decreto automotriz es emitido, éste buscaba el fortalecimiento de la industria automotriz enfocada hacia el mercado interno. Para mediados de la década de los ochenta, el gobierno abrió la frontera principalmente para la compra de autopartes, situación que está alcanzando su punto máximo como consecuencia del Tratado de Libre Comercio de América del Norte (TLCAN), en el que paulatinamente a partir de 1994 se fueron reduciendo las tasas arancelarias de algunas partes componentes y de igual forma ha ido disminuyendo la exigencia de contenido nacional mínimo a los fabricantes de la industria terminal ubicados en el país hasta llegar a la total liberalización del sector en 2004, no sólo de las autopartes sino también de los vehículos terminados; con ello terminó la política de proteccionismo hacia la industria automotriz.

PRIMERA FACE

La historia de la industria automotriz en México data de 1925 con la instalación de las líneas de ensamble de Ford, cuyo desarrollo en Estados Unidos se incrementaba notablemente; posteriormente, en 1935 llega la que a la postre se convertiría en el mayor fabricante de vehículos en el nivel mundial: General Motors, en tanto que en 1938 inicia operaciones Automex que posteriormente se convertiría en Chrysler. Todas ellas centraron su actividad operacional en el montaje de vehículos destinados al mercado local que anteriormente satisfacía su demanda con importaciones.

Varias fueron las razones que movieron a los fabricantes norteamericanos en un inicio y posteriormente a los europeos y asiáticos a trasladar su centro de fabricación a México, Dombois (1990)2 maneja las siguientes:

1) Reducción de los costos de producción. En virtud de que los costos de importación de juegos CKD (Completely Knocked Down) usados para el ensamble eran menores a los pagados por la importación de vehículos.

2) Bajos costos de transporte.

3) Bajos salarios. Principalmente en la mano de obra usada en tareas de montaje.

4) Expectativas de un mercado factible de monopolizar.

La característica principal en todas las plantas automotrices era que se trabajaba con un nivel de productividad bajo, resultado de mínimas inversiones y falta de infraestructura. Es hasta después de la Segunda Guerra Mundial cuando el gobierno orienta sus esfuerzos hacia la industrialización del país; ya para 1950 México da un giro en su estructura económica hasta ese entonces dependiente de la agricultura y adquiere un enfoque pleno hacia el desarrollo industrial. Situación que como se verá posteriormente fortaleció en gran medida al sector automotriz.

Como se indicó anteriormente, en México se fabrican vehículos desde 1925; hasta 1962 es cuando se emite el primer decreto automotriz, con el cual se inicia bajo bases más firmes el desarrollo automotriz en nuestro país; la situación prevaleciente en ese entonces se caracterizaba por plantas exclusivamente de ensamble en el que menos del 20% de los componentes eran de origen nacional, mientras que las ventas se cubrían principalmente con vehículos importados.

segunda fase , crecimiento basado en la sustitución de importaciones en 1962 y 1976

• Se limitaron las importaciones de vehículos.

• Se limitó la importación de ensambles principales completos como motores y transmisiones.

• Fijó en un 60% el contenido nacional mínimo para los vehículos fabricados en territorio nacional.

• Limitó a un 40% de capital extranjero las inversiones en las plantas fabricantes de autopartes.

• Estableció un control de precios con el fin de contener las utilidades e incentivar a un incremento de la productividad.

• En 1964 Volkswagen, que desde una década antes se dedicaba a la comercialización de vehículos importados, inicia sus operaciones de ensamble en el Estado de México y tres años después traslada su centro de producción al estado de Puebla

• Ford hace una expansión de su producción en 1964 e instala dos nuevas plantas en el Estado de México, en tanto que General Motors inaugura el complejo de motores y fundición en Toluca en 1965, destinado principalmente a proveer de motores de 6 cilindros y partes de fundición a la planta localizada en la Ciudad de México

• Siguiendo el mismo camino, Chrysler abre una planta de motores en Toluca en 1964 y en 1968 inaugura su planta de ensamble

• Finalmente, Nissan Mexicana que quedó constituida desde 1961 y que comercializaba vehículos en México desde 1959, inicia las operaciones en la planta de la Ciudad Industrial del Valle de Cuernava (CIVAC), en el estado de Morelos fabricando el Datum Sedan Bluebird.

Como era de esperarse ante el proteccionismo del mercado doméstico, la industria automotriz creció notablemente y de los 96,781 vehículos que se fabricaron en 1965 se pasó a 250,000 unidades en 1970. El haber logrado la meta de contenido nacional se reflejó considerablemente en la activación del sector de las autopartes y este fenómeno se extendió a otros sectores de la economía del país.

Ante la necesidad de incrementar la competitividad para poder afrontar los mercados internacionales, la infraestructura tecnológica del sector se tuvo que modernizar; situación que se adecuó en paralelo a los ajustes estructurales que las compañías norteamericanas realizaron en su país con el fin de hacer frente a los cada vez más pequeños, más eficientes y económicos vehículos japoneses, que para finales de la década de los setenta comenzaban a penetrar el mercado estadounidense, fabricados en plantas que se fueron instalando a todo lo largo de su territorio. Ante esta situación, las compañías norteamericanas comenzaron a incrementar sus inversiones en la zona norte de México hacia donde llegaron cantidades considerables de millones de dólares convertidos en centros de producción; ejemplo de esto fueron la puesta en marcha de las plantas de ensamble y motores que General Motors instaló en el complejo de Ramos Arizpe, Coahuila en 1981, que en su momento representó la inversión más grande de esta corporación en toda América Latina. La planta de motores de Chrysler también en Ramos Arizpe en 1981, la planta de motores de Ford en Chihuahua (1983) y la de ensamble en Hermosillo, Sonora (1986) en conjunto con Mazda dedicada al mercado de exportación, misma que en ese entonces representó la planta de ensamble con el más elevado nivel de tecnología en México.

Haciendo un comparativo de cómo se fueron acelerando las exportaciones del país se tiene que para 1977 éstas alcanzaron un monto equivalente a 181 millones de dólares (de los cuales el 83.7% correspondieron a las autopartes). Para ese año las exportaciones automotrices sólo representaron el 4.3% de las totales del país y 10.9% de las del sector manufacturero. La proporción de las autopartes en las exportaciones conservó un margen de participación considerablemente mayor hasta 1987, que es cuando de alguna forma se activan en gran medida las exportaciones de vehículos, para 1989 de los 3,900 millones de dólares que se captaron por concepto de las exportaciones, las autopartes representaron tan solo el 57 % del tota

ara 1983 y ante la situación macroeconómica desfavorable, se establece una nueva regulación enmarcada bajo el nombre de "Decreto para la racionalización de la industria automotriz", en el que se marcaba una orientación importante hacia el fortalecimiento de las exportaciones, la atención central se fijó más en la exportación de vehículos que en la de autopartes, para lo cual se redujo nuevamente el contenido mínimo de integración nacional en los vehículos destinados a los mercados internacionales.

Esta nueva regulación en conjunto con el incremento de la demanda interna, el tipo de cambio y los incrementos de la productividad en las nuevas plantas hicieron que pronto la balanza comercial del sector tuviera un superávit; en esta misma época el gobierno vendió las acciones que poseía de Renault y Vehículos Automotores Mexicanos (VAM) a inversionistas franceses y norteamericanos con lo que culminó la inversión de capitales nacionales en la industria terminal.

Estos números no son más que el resultado del cambio estructural desde el cual ha evolucionado esta industria y que hoy en día la hacen ser un sector exportador por excelencia al ser de las áreas más beneficiadas con la firma del TLCAN y cuya infraestructura la coloca como la undécima potencia en el nivel mundial. Con relación al futuro inmediato, el aspecto más importante de la macroeconomía para el sector automotriz es el esperado crecimiento de la demanda interna con el fin de seguir el modelo de los mercados canadiense y estadounidense, cuya estructura automotriz y parque vehicular son considerables; por ello una parte relevante de la estrategia global para los próximos años debe ser incentivar el consumo doméstico, contraído durante la década de los ochenta y noventa principalmente por las crisis económicas concurrentes.

Ejemplo de la relevancia de esta industria en el país es el hecho que seis de las diez principales empresas transnacionales son automotrices: General Motors, Delphi, Volkswagen, Daimler Chrysler, Ford y Nissan; lo que representa el principal foco de atracción de IED en la región. Información de la SE (2004) muestra que en el periodo comprendido entre los años 1999 y 2004, la IED alcanzó los 9,390 millones de dólares; equivalente al 21. 2% de la IED del sector manufacturero en el mismo periodo. Los países origen de esta inversión en la industria automotriz fueron: Estados Unidos, con el 57.6%; Japón, con 18%; Canadá, el 8.9%; Alemania, el 6.6%; Francia, el 4%; España, el 3% y otros países, el 1.9%. Tan sólo en el 2004, la IED en la industria automotriz alcanzó 2,018 millones de dólares. En el 2005, se obtuvieron 1,500 y para los próximos cuatro años la AMIA estima se recibirán en México 6,500 millones de dólares en el mismo rubro en todo el sector automotriz.

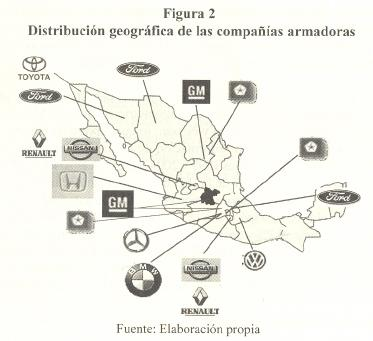

MW. Con una planta en Lerma, Estado de México que inició operaciones a finales de 1994 y en la que en la actualidad se producen vehículos blindados para el mercado nacional y de exportación, dado que la producción del BMW Serie 3 se decidió sustituir con importaciones desde Alemania.

Daimler Chrysler. Una planta de camiones en Santiago Tianguistenco (anteriormente Mercedes Benz) en la que fabrican los productos de la línea Freigthliner, una en Toluca (inaugurada en 1968) en la que se fabrica el PT Crujirse que es exportado a 60 países y la planta de camiones y motores en Ramos Arizpe, Coahuila de donde se exportan hacia Estados Unidos y Canadá. En esta última, según información de Peter Rosenfeld, vicepresidente ejecutivo de compras y abastecimientos, se programa una inversión de 210 millones de dólares orientada a la búsqueda de mayor flexibilidad en los procesos de manufactura para lo cual el número de robots del área de carrocerías pasará de 160 a 360, con lo que la planta tendrá la capacidad de producir diferentes tipos de vehículos en la misma línea de producción.5

Ford. Con plantas en Cuautitlán, Estado de México; Chihuahua, Chihuahua y Hermosillo, Sonora, la cual se va a beneficiar dentro del plan de negocios que la compañía tiene para Norteamérica, en el que se incluye una inversión total de 1,600 millones de dólares con lo cual la capacidad instalada va a llegar a las 300,000 unidades anuales, además de la construcción de un parque industrial de proveedores similar a las plantas modulares en Brasil. Los planes de la compañía son producir en esta planta el Ford Fusion a partir de 2006 y otros dos modelos adicionales para su exportación a los Estados Unidos, con lo que la compañía busca convertir a este centro de producción en un bastión estratégico dentro de la competida disputa de este mercado con los fabricantes japoneses.6

Después del anuncio hecho por los ejecutivos de esta compañía en 2005 con respecto al cierre de diferentes plantas en Norteamérica, la ubicada en Cuautitlán —que era una de las señaladas como candidata a cerrar sus operaciones— ha hecho a un lado estos rumores al confirmarse desde el corporativo en Dearborn, Michigan, que existe un nuevo programa para esta planta, el Ford bronco, cuyo inicio de producción se espera para el segundo semestre del 2007.

General Motors. Un complejo de fundición, motores y camiones en Toluca, Estado de México (inaugurado en 1963), en el que se producen camiones ligeros Kodiak y camiones pesados Volvo; una planta de ensamble en Silao, Guanajuato (inaugurada en 1994) en donde se producen las camionetas Suburban, Silverado, Tahoe y Yukón, principalmente para el mercado de exportación; y otro complejo industrial en el que produce motores, partes estampadas y los vehículos: Rendezvous y Chevy, además de la incursión más reciente: el HHR, en Ramos Arizpe, Coahuila7. Esta planta se encuentra en preparación para comenzar la fabricación de un nuevo vehículo utilitario a partir de 2007.

Honda. En 1994 inició en el Salto, Jalisco, la construcción de una planta de ensamble de autos en la que desde 1995 se fabrica el Accord, cuyo volumen en un inicio muy reducido se ha incrementado significativamente para la empresa. Desde 2002 parte de la producción del Accord Sedan se exporta a Brasil.

Nissan. Con una planta en Cuernavaca, Morelos (inaugurada en 1966), la cual tiene una capacidad de producción de 132,000 autos y 86,000 camiones ligeros ambos en dos turnos, en la que actualmente se fabrican los vehículos: Tsuru, Tsubame, su serie de camiones ligeros y el Scénic de Renault. En tanto que en Aguascalientes cuenta con una de las plantas más modernas de América Latina con una capacidad instalada de 202,500 autos en dos turnos, fabricando actualmente el Sentra, Platina y el Clío de Renault; además de contar con una capacidad instalada que le permite fabricar anualmente: 168,000 transejes (1 turno), 648,000 motores (dos turnos) y 11,280 toneladas de fundición de aluminio.

Volkswagen. Con su tradicional planta en la ciudad de Puebla, en la que laboran alrededor de 10,000 trabajadores, la cual ante la salida de producción del Volkswagen Sedan (ante sus bajas ventas: 36,500 unidades en 1999, 41,200 en 2000, 38,800 en 2001, 24,400 en 2002 y solo 14,500 en 2003) se dedica desde este año exclusivamente a la fabricación del Beetle, el Jetta versión 5 y el Bora, principalmente, destinados para la exportación hacia Europa y Estados Unidos; para lo cual se ha destinado una inversión de 2,000 millones de dólares a completarse entre los años 2003 y 2008. Información proporcionada por Thomas Kerig8, director de relaciones corporativas y estrategia de Volkswagen de México, señala que en virtud de la devaluación del dólar estadounidense contra el euro, la casa matriz contempla agregar a los modelos previamente descritos a fabricarse en la planta de Puebla el modelo Golf quinta generación como parte de un programa que busca elevar la competitividad de la empresa a nivel mundial.

Volkswagen maneja la posibilidad de subir el volumen de producción del nuevo Jetta hasta las 400,000 unidades anuales en lugar de las 250,000, que originalmente se han contemplado. Con lo que según información de Otto Lindner, presidente de la empresa en México, existe la posibilidad del crecimiento de la infraestructura en este país como parte de la estrategia internacional de esta compañía de producir a costos de dólar vehículos que van a ser comercializados en dólares, ante la fuerte devaluación de esta moneda frente al euro y, por ende, el encarecimiento de la producción en Europa.

Desde Alemania se maneja información acerca de la posibilidad de incrementar la infraestructura en Puebla con una nueva planta o incluso localizarla en el norte del país, aunque Estados Unidos y Brasil están pugnando por atraer esta inversión.

Después de negociaciones que tomaron más de una década, la firma japonesa Toyota Motor Corp., el segundo fabricante mundial de vehículos confirmó desde finales del 2002 una inversión por 140 millones de dólares para construir una nueva planta de ensamble en Tijuana, Baja California Norte en la que contempla fabricar inicialmente 30,000 unidades al año de la camioneta Tacoma que se exporta a los Estados Unidos desde 2006. Esta planta entró en operaciones desde septiembre de 2004 con la fabricación de componentes automotrices para las plantas de Estados Unidos.

Finalmente, en 2004 se logró superar el millón de unidades vendidas al alcanzar la cifra de 1' 096,777, la cual se incrementó en un 3% en 2005, año en el que se vendieron en el país 1' 131,768 vehículos; manifConclusiones

Cada uno de los decretos automotrices analizados fue conformando el desarrollo de la industria automotriz mexicana desde diferentes perspectivas, es decir, desde una fase inicial de integración hasta su enfoque actual de competitividad internacional.

La firma del TLCAN consolidó la orientación exportadora de la industria terminal y coloca a México en una posición estratégica para las negociaciones con Europa y Japón, pero la apertura comercial resultó también en una contracción de la industria de autopartes hasta llevarla al grado de que sólo la tercera parte de éstos son considerados como proveedores de primer nivel, en virtud sobre todo de sus bajos niveles de productividad y calidad que resultan en una pérdida de competitividad, ante la inclusión por parte de las organizaciones de la industria terminal, de partes provenientes desde sus países de origen, cuya calidad es reconocida en el nivel internacional (Brown, 1998 y Álvarez, 2002).

El crecimiento de empresas proveedoras de autopartes ha sido más notorio en aquellas cuyo proceso de producción requiere un considerable número de operaciones manuales actuando en paralelo a procesos semiautomáticos, por lo que el siguiente paso debe ser el de buscar inversiones orientadas hacia la modernización de sus sistemas de producción, tal y como se ha ido dando en la industria terminal.

El papel de los proveedores de autopartes dentro de los procesos de reestructuración de las diferentes organizaciones de la industria terminal —que ante la presión que la globalización mundial de este sector las está llevando de forma inminente hacia la implantación de sistemas de producción flexible— toma singular importancia al abrir una posibilidad de crecimiento, siempre y cuando los proveedores estén preparados para trabajar con sistemas que les permitan abastecer los componentes a las líneas de producción en la misma secuencia en la que éstas los vayan requiriendo de acuerdo con las necesidades del mercado. Este nuevo tipo de organización no sólo requiere que se trabaje a mayores niveles de productividad y calidad —mediante la implantación de sistemas de diseño y manufactura asistidos por computadora, automatización de procesos, supervisión integrada al proceso, control estadístico y de calidad total (Brown, 1998)— si no que implica también la relocalización geográfica de los proveedores a lugares cercanos alrededor de las plantas de la industria terminal o incluso dentro de ellas mismas; además de que el involucramiento de los proveedores debe darse desde las etapas iniciales de planeación y diseño de los vehículos. En la práctica, se observa que la gran mayoría de los proveedores que han logrado adaptarse a este sistema, son los que han establecido alianzas comerciales con compañías foráneas; el replanteamiento de la estrategia por seguir por la industria de autopartes debe darse en dos principales vertientes: por un lado, debe consolidar su capacidad exportadora y afianzar su presencia en el mercado estadounidense; y por el otro, debe aprovechar la inercia de las inversiones realizadas y anunciadas por parte de las organizaciones de la industria terminal para incrementar el uso de autopartes locales en los centros de fabricación ubicados en territorio nacional.

👨🏫"Prof. Israel Alejandro comenta: Considero que la información abordada es demasiada la idea solo era presentar un preliminar a manera de introducción del tema que escogiste, aún así el blog cumple con los objetos solicitado.

👨🏫"Prof. Israel Alejandro comenta: Considero que la información abordada es demasiada la idea solo era presentar un preliminar a manera de introducción del tema que escogiste, aún así el blog cumple con los objetos solicitado.

ResponderBorrar